ใครๆ ก็ฝันอยากมีบ้านในรูปแบบที่ตัวเองต้องการ สามารถเลือกดีไซน์หรือฟังก์ชั่นการใช้งานที่ตรงใจ ซึ่งถ้าหากเรามีที่ดินเปล่าอยู่แล้ว ทั้งจากมรดกที่ได้รับมาหรือเคยซื้อเก็บไว้ ก็นำมาต่อยอดปลูกสร้างบ้านสไตล์ที่ชอบบนที่ดินตัวเองได้ หรือหากเราต้องการซื้อที่ดินใหม่พร้อมปลูกสร้างบ้านสวยๆ ก็สามารถทำได้เช่นกัน

แต่กว่าจะมีบ้านในฝันต้องใช้เวลานานแค่ไหน? สำหรับบางคนต้องทำงานเก็บเงินหลายสิบปี กว่าจะรวบรวมทรัพย์ให้เพียงพอกับค่าปลูกสร้าง สินเชื่อบ้านจากธนาคารกสิกรไทย ช่วยให้การมีบ้านในฝันของคุณเป็นเรื่องง่ายขึ้น ด้วยวงเงินกู้สูงสุด 100%

สินเชื่อบ้าน ใช้ที่ดินเปล่ายื่นกู้ได้

สินเชื่อบ้านของธนาคารกสิกรไทย เข้าถึงคนที่อยากมีบ้านในฝัน ทำให้เป็นจริงได้ง่ายด้วยเงื่อนไขพิเศษ โดยพิจารณารายได้เปรียบเทียบกับภาระหนี้ของผู้กู้ และให้วงเงินกู้สูงสุด 100% ของราคาค่าก่อสร้างบ้านตามที่ระบุในสัญญาจ้างชัดเจน และให้วงเงินกู้ไม่เกิน 90% ของราคาประเมินที่ดินพร้อมสิ่งปลูกสร้าง

ไม่เพียงเท่านั้น ในกรณีที่ต้องการกู้เงินซื้อที่ดินพร้อมขอกู้ปลูกสร้างบ้าน สินเชื่อบ้านของธนาคารกสิกรไทยยังมอบวงเงินกู้สูงถึง 90% ของราคาซื้อขายที่ดินรวมกับค่าก่อสร้างตามสัญญาจ้าง และไม่เกิน 90% ของราคาประเมินที่ดินพร้อมแบบสิ่งปลูกสร้าง ครอบคลุมทุกความต้องการของคนที่อยากมีบ้านในรูปแบบที่ตรงกับความต้องการของตนเอง

เอกสารที่ต้องใช้ในการยื่นกู้

นอกจากแบบแปลนก่อสร้าง หรือพิมพ์เขียว จะเป็นหัวใจสำคัญในการยืนกู้สินเชื่อเพื่อบ้าน ธนาคารกสิกรไทย แล้ว การใช้ที่ดินเปล่ายื่นกู้ยังมีเอกสารสำคัญอื่นๆ ที่จำเป็น ซึ่งผู้ต้องเตรียมให้พร้อมด้วยกันคือ

เอกสารทั่วไป

ได้แก่ บัตรประชาชน ทะเบียนบ้าน เอกสารแสดงรายได้ทั้งสลิปเงินเดือน หนังสือรับรองเงินเดือน รายการเดินบัญชี ซึ่งทั้งหมดนี้เป็นเอกสารพื้นฐานที่ต้องเตรียมให้พร้อมไม่ว่าจะเป็นยืนกู้กรณีใดก็ตาม

เอกสารเพิ่มเติมที่เกี่ยวข้องกับการปลูกสร้างบ้าน

1.โฉนดที่ดินหรือเอกสารสิทธิ์ที่ดิน พร้อมสารบัญจดทะเบียนทุกหน้า

2.แบบแปลนการก่อสร้าง (พิมพ์เขียว) จะจ้างสถาปนิกออกแบบ หรือใช้แบบบ้านมาตรฐานจากหน่วยงานราชการในพื้นที่

3.ใบอนุญาตก่อสร้าง ซึ่งการสร้างบ้านควรได้รับอนุญาตจากหน่วยงานราชการในพื้นที่ที่เกี่ยวข้องเสียก่อน เช่น ใน กทม. ยื่นขอจากสำนักงานเขตในพื้นที่ หรือในเขตภูมิภาคยื่นขอได้ที่อบต. ซึ่งการขอใบอนุญาตก่อสร้างนั้นจะต้องมีแบบแปลนบ้านให้ตรวจสอบ และแบบบ้านต้องไม่มีส่วนใดผิดต่อพรบ.ก่อสร้างตามที่กฎหมายกำหนด

4.สัญญาว่าจ้างก่อสร้างกับผู้รับเหมา ในสัญญาว่าจ้างก่อสร้างต้องมีการระบุเงื่อนไขการเบิกเงินของผู้รับเหมาตามความคืบหน้าของการก่อสร้าง พร้อมมีรายละเอียด BOQ (Bill of Quantity) ซึ่งระบุขนาดพื้นที่และสเปกวัสดุแต่ละรายการมีมูลค่าเท่าไร ทั้งวัสดุก่อสร้างและวัสดุตกแต่ง ไม่ว่าจะเป็น ห้องครัว นั่งเล่น ห้องนอน ห้องน้ำ วัสดุปูพื้น หน้าต่าง หลังคาเป็นต้น

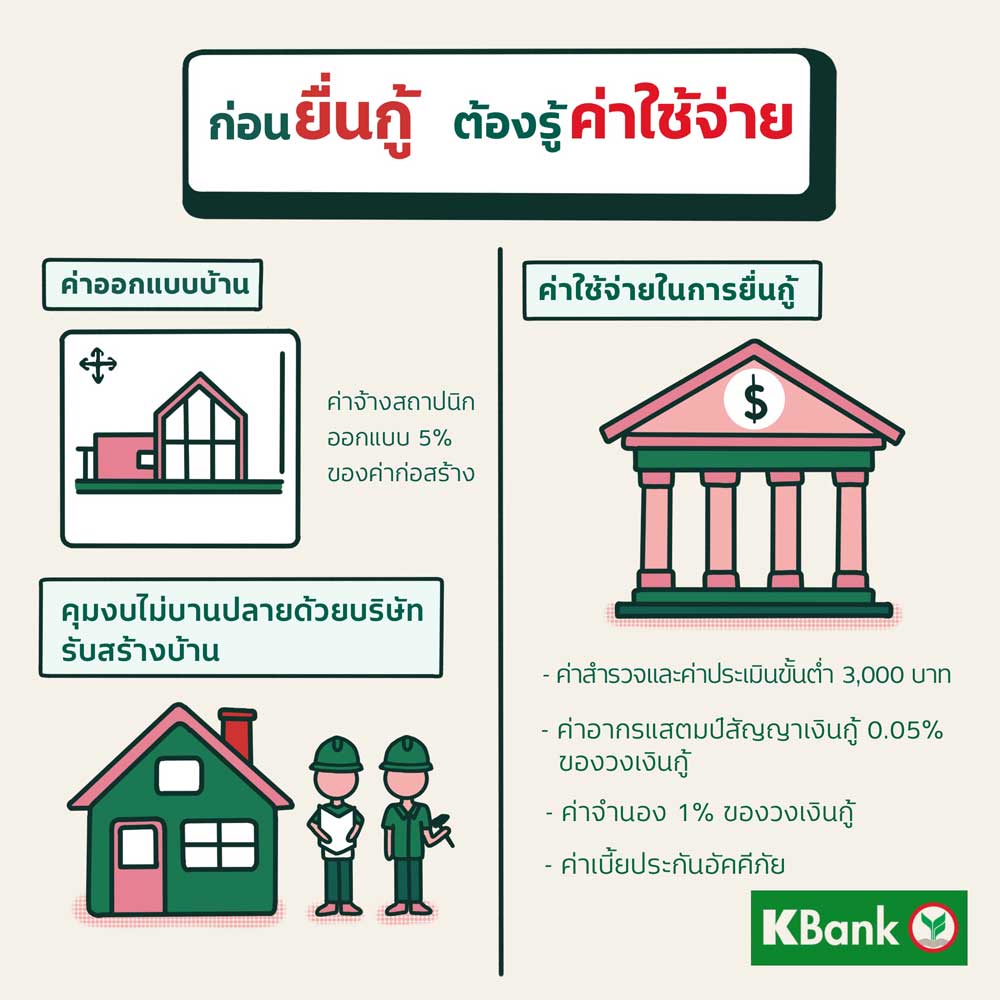

ก่อนยื่นกู้ ต้องรู้ค่าใช้จ่าย

ก่อนที่สถาบันการเงินจะอนุมัติเงินกู้สร้างบ้าน ในขั้นตอนในระหว่างดำเนินการนั้นยังมีค่าใช้จ่ายอื่นๆ ที่ผู้กู้ต้องเตรียมงบคร่าวๆ ไว้ล่วงหน้าได้แก่

-ค่าใช้จ่ายในการออกแบบบ้าน ก่อนที่จะได้แบบพิมพ์เขียวเพื่อใช้ประกอบการยื่นกู้ซึ่งจะต้องให้สถาปนิกออกแบบ โดยค้าจ้างออกแบบนั้นส่วนใหญ่คิดเป็นเปอร์เซ็นต์ของราคาก่อสร้างอยู่ที่ 5-10% บางกรณีก็คิดอัตราเหมาจ่าย ขึ้นอยู่กับข้อตกลงทั้งสองฝ่าย

-ค่าใช้จ่ายเกี่ยวกับการยื่นกู้ ในระหว่างยื่นกู้ยังมีค่าใช้จ่ายต่างๆ ได้แก่ ค่าสำรวจและค่าประเมิน อัตราขั้นต่ำอยู่ที่ประมาณ 3,000 บาท ค่าอากรแสตมป์สัญญาเงินกู้ 0.05% ของวงเงินกู้ (ไม่เกิน 10,000 บาท) ค่าจำนอง 1 % ของวงเงินกู้ซึ่งรวมทั้งตัวบ้านและที่ดินด้วย นอกจากนี้ยังมีค่าเบี้ยประกันอัคคีภัยซึ่งค่าเบี้ยประกันขึ้นกับปัจจัยต่างๆ เช่น ทุนประกัน มูลค่าทรัพย์สิน และระยะเวลาที่คุ้มครอง

ในขั้นตอนการปลูกสร้างบ้านเองมีหลายขั้นตอน ซึ่งสร้างความยุ่งยากและเสี่ยงต่องบบานปลายได้ หากเจ้าของบ้านใช้บริการรับสร้างบ้านแบบครบวงจรที่มีบริการตั้งแต่ออกแบบบ้าน ขอใบอนุญาต อำนวยความสะดวกในทุกขั้นตอนจนบ้านสร้างเสร็จก็เป็นอีกหนึ่งทางเลือกในการคุมงบสร้างบ้าน ลดขั้นตอนความยุ่งยาก ช่วยให้บ้านในฝันสำเร็จได้เร็วขึ้น

ทยอยจ่ายเป็นงวด ลดภาระดอกเบี้ย คุมงบง่าย

หลังจากสินเชื่อบ้านผ่านการอนุมัติเงินกู้เพื่อปลูกสร้างบ้านแล้ว ทางธนาคารจะแบ่งจ่ายเป็นงวดๆ โดยทยอยจ่ายให้ตามผลการก่อสร้างตามที่ระบุไว้ในสัญญาเงินกู้ ไม่ได้ให้เป็นวงเงินกู้ก้อนใหญ่ในคราวเดียว ซึ่งจะทำให้ดอกเบี้ยถูกทยอยคิดตามจำนวนเงินที่เบิกไปใช้จ่ายในการก่อสร้าง ผู้กู้จึงไม่ต้องแบกรับภาระจากดอกเบี้ยก้อนโตที่เกิดจากเงินกู้ก้อนใหญ่ ตัวอย่างการแบ่งจ่ายเป็นงวดๆ คือหากราคาค่าก่อสร้าง 5,000,000 บาท ตามราคาก่อสร้าง งวดที่ 1 ก็อาจเบิกเป็นค่าวางผัง ค่าปรับพื้นตอกเสาเข็ม 500,000 บาท เบิกงวดที่ 2 สำหรับตั้งเสา เทพื้นคอนกรีต อีก 500,000 บาท เป็นต้น โดยธนาคารจะทำการประเมินความคืบหน้าการก่อสร้างจริงว่าเป็นไปตามเงื่อนไขในสัญญาเงินกู้หรือไม่

เงื่อนไขที่ดีกว่า วงเงินกู้ที่ให้สูงสุดถึง 100% พร้อมการแบ่งจ่ายอย่างเป็นระบบช่วยคุมงบสร้างบ้านไม่ให้บานปลาย หากมีแผนที่จะปลูกสร้างบ้าน สามารถเข้ามาปรึกษากับเจ้าหน้าที่เพื่อประเมินความสามารถก่อนยื่นกู้ หรือขอรายละเอียดเพิ่มเติมได้ที่ธนาคารกสิกรไทยทุกสาขาใกล้บ้านหรือ K-Contact Center โทร 02-888 8888 กด 887 หรือ คลิกดูข้อมูลเบื้องต้นได้ที่นี่ ลิงค์>>>>>https://kbank.co/3k4IGJ3